Введение

Совершенствование системы управления является одним из условий качественного функционирования и развития агропромышленных компаний холдингового типа. Важная роль в этом процессе отведена «эффективному» управленческому учету, способному в условиях быстро сменяющихся экономических фонов оказывать неоценимую помощь в управлении агрохолдингом.

Основой для выполнения данного условия в агрохолдингах служит теоретическая и практическая база. Обзор научной литературы, законодательных и нормативных актов выявил несовершенство данной базы. Основной пик научных исследований по тематике управленческого учета и анализу показателей деятельности агрохолдингов приходился на начало 2000-х годов, когда в России бывшие колхозы и совхозы интегрировались в агрохолдинги. В связи с этим, некоторые подходы и методы не отвечают современным тенденциям на цифровизацию учетно-аналитических процедур и сокращению времени на оперативный управленческий учет. Отсутствуют концепции управленческого учета в интегрированных структурах, применимые на практике, методология и методы гармонизации управленческого и финансового, позволяющие вести учетные процедуры быстро, качественно и открыто для заинтересованных пользователей.

«На определенном этапе любой хозяйствующий субъект сталкивается с необходимостью реорганизации бизнеса в ответ на изменения внешней среды функционирования. Внешняя экспансия в настоящее время становится основным путем развития компаний» [1].

С этой целью в холдингах, в первую очередь, приводятся в действие внутренние резервы, связанные с поиском источников внутреннего синергизма, методов повышения эффективности использования земли и техники, модернизацией технологии производства, укреплением трудовой дисциплины, широким внедрением прогрессивных форм организации труда, методов выполнения рабочих процессов и совершенствованием учетно-аналитических процедур и процессов формирования консолидированной отчетности.

Цель исследования

Целью данной работы является исследование приемов совершенствования управленческого учета доходов в зерновых холдингах.

Материалы и методы исследования

Применялся метод междисциплинарного синтеза, позволяющий охватить процесс управленческого учета доходов от первичного учета хозяйственных операций и процессов до принятия управленческих решений на основании отчетных данных.

Методологическую основу исследования составили общенаучные методы: анализ и синтез, структурно – функциональный исследовательский метод, метод монографических исследований, системный подход и обобщение.

Результаты исследования и их обсуждение

Управлению доходами присущи все функции управления: организация и координация деятельности по управлению доходами, прогнозирование и планирование выручки и определяющих ее объем факторов, регулирование объема продаж при изменении условий деятельности, мотивация персонала, анализ структуры доходов, выполнения планов и программ увеличения выручки, учет и контроль за выполнением планов, соблюдением бюджетов и прогнозов, определение путей устранения выявленных недостатков, повышения действенности системы управления доходами [2].

Планирование доходов так же, как и расходов, должно отвечать определенным научно обоснованным требованиям и практически применимым принципам. Наиболее существенный из них в данном контексте – принцип целевой направленности управленческих решений по управлению выбранным объектом. При принятии решений о корректировке тех или иных видов доходов необходимо исходить из необходимости их соответствия стратегическим целям и задачам развития предприятия.

Ключевым фактором доходов в зерновом холдинге является объем произведенного зерна не только в рамках хозяйств отдельного холдинга, но и собранный урожай в России и в мире. Объем зерна начинает весь кругооборот. Урожай зерна создает предпосылки для объемов хранения и переработки, реализации на внутреннем ранка и экспорта.

Влияние институциональных факторов на особенности управленческого учета доходов зерновых холдингов проявляется в специфике учетной, вне учётной и нормативной информации, налагаемой особенностями контрактов, заключенных на реализацию зерновых культур, а также в потребностях институциональных пользователей в подобной информации.

Управленческий учет доходов зернового холдинга представляет упорядоченную систему по сбору, регистрации, обобщению и представлению информации о доходах зернового холдинга, доходах сельскохозяйственных дочерних производителей зерна, доходах дочерних компаний по хранению и подработке зерна, доходах дочерних торговых компаний и внутренних структурных подразделений, необходимой для принятия управленческих решений[3]. Объектами являются консолидированный доход зернового холдинга, доходы дочерних компаний, доходы по видам деятельности дочерних компаний, доходы по видам зерновых культур, по видам услуг по хранению, подработке и реализации зерна.

Учет должен ориентироваться на потребителя информации, следовать за его запросами, т.е. учетные данные должны быть ясными, наглядными, легко обозримыми. В своих исследованиях многие ученые отмечают возрастающее влияние нефинансовой информации в управленческой отчетности- «нефинансовая информация в корпоративной управленческой отчетности способствует пониманию рисков и возможностей, снижению или увеличение эффективности работы предприятия в ближайшем периоде» [4].

Считаем, что группировка и обобщение, как один из приемов управленческого учета, должны обеспечить менеджеров, принимающих управленческие решения, информацией по следующей структуре:

– источники доходов;

– место возникновения доходов;

– объект учета;

– покупатели;

– продукция, от реализации которой получены доходы;

– характеру налогообложения доходов:

– период урожая зерновых в доходах;

Выделение налогообложения доходов важно, так как к разным видам деятельности и группам товаров могут применяться различные ставки налога на прибыль и НДС.

Оценка фактического состояния финансового и управленческого учета в агрохолдингах отображает, что основной проблемой составления консолидированной управленческой отчетности является отсутствие единой методологии учета фактов хозяйственной жизни и бизнес-процессов. Глубина детализация статей доходов и расходов различается в разных кластерах, что приводит к дополнительным трудозатратам при формировании отчетных данных [5]. Считаем необходимым внедрение единых приемов и методов классификации фактов хозяйственной жизни во всех структурных подразделениях холдинга.

Для целей управленческого учета и информативности отчетности, источники формирования всех доходов предлагаем разделить на следующие блоки (рис. 1), каждый из которых, в свою очередь, подразделяется на статьи доходов согласно принятой на предприятии аналитики.

Рис. 1. Структура (блоки) раздела «источники доходов» в управленческом отчете о финансовых результатах

Группировка статей доходов должна учитывать особенности хозяйственной деятельности зернового холдинга:

– доходы от коммерческой деятельности в разрезе видов деятельности (выручка от реализации);

– биологические активы-учитывается прибыль от переоценки биологического имущества по справедливой стоимости, затраты на выращивание многолетних трав, амортизация многолетних трав в течении периода их использования и др. (в связи с принятием Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы», для от четности, начиная с 01.01.2021 года) [6];

– прочие коммерческие доходы-доходы от изменения валютных курсов, по сделкам, предусмотренным в иностранной валюте, прибыль от продажи основных средств и нематериальных активов, прочие доходы;

– государственные субсидии – субвенции, субсидии, бюджетные кредиты на растениеводство, на инвестирование в приобретение элитных семян и т.д.;

– финансовые доходы – от сделок по предоставлению займов и кредитов, прочих вложений в финансовые активы;

– инвестиционные доходы, более всего отражающие деятельность головной или инвестиционной компании.

Для целей консолидации бухгалтерской и управленческой отчетности доход, получаемый от реализации товаров, работ, услуг между дочерними предприятиями не учитывается, а «элиминируется». По факту, происходит перекладывание активов из «одного кармана в другой».

Мы рассматриваем учетные процедуры формирования доходов зерновых агрохолдингов, в структуре которых отдельно выделяются доходы/расходы с третьими лицами и доходы/расходы с предприятиями группы. Основные источники формирования доходов от коммерческой деятельности зерновых холдингов:

– доход от продажи собственной (выращенной) продукции;

– доход от трейдинговой деятельности (приобретение зерна у сторонних организаций с целью его дальнейшей реализации третьим лицам);

– доход от оказания услуг по хранению и переработке зерна (если в периметр холдинга входят элеваторы);

– доход от прочих (внереализационных) поступлений.

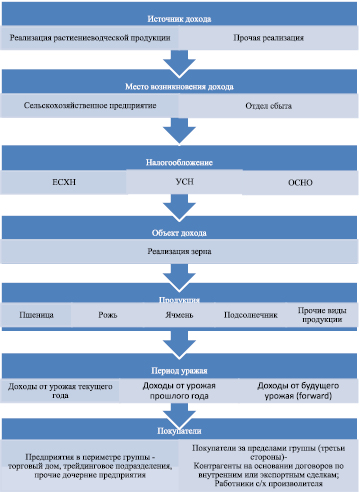

Необходимо отметить, что при любой схеме организации холдинга, управляющие и собственники должны знать о доходах и доходности бизнеса и по сферам деятельности, и по каждой дочерней компании и принимать на этой основе управленческие решения. В частности, информация по доходам от реализации, производимой с/х продукции (рис. 2) может быть сгруппирована и представлена менеджерам по следующей структуре.

В зерновых агрохолдингах центром формирования доходов, через которое проходит большая часть выручки является трейдинговое подразделение или так называемый торговый дом. При реализации данным подразделением (дочерней организацией) выращенной продукции сторонним контрагентам (покупателям), в управленческом учете этой компании отражаются доходы от реализации третьим сторонам, далее в «обратную сторону» закупка своей продукции у взаимозависимых предприятий групп. Деятельность руководителей подобных подразделений в системе управления доходами оценивается на основе полученной выручки.

Объектом учета доходов сельскохозяйственных предприятий будет доход от реализации зерновых по видам продукции: пшеница озимая, рожь озимая, ячмень озимый, пшеница яровая твердая, пшеница яровая мягкая, сильная, кукуруза на зерно, ячмень яровой, просо и др.

Следуя обозначенной выше структуре в управленческом учете доходов необходимо разделять доход по периоду урожая зерновых:

– доход от реализации зерна, выращенного в предшествующем периоде (остатки на складах и элеваторах хранения);

– доход от реализации зерна, выращенного в отчетном периоде;

– доход от реализации зерна урожая будущего года (фьючерсы).

Управленческая информация по покупателям зерна:

доход от продажи зерна и услуг предприятиям, входящим в периметр группы холдинга и предприятиям за периметром группы;

доходы, полученные субъектом в Российской Федерации и за его пределами (для резидента), а для нерезидента – доходы из российских источников.

Рис. 2. Структура доходов от реализации выращенной продукции дочерних предприятий зернового холдинга

Управленческая отчетность по доходам представляет собой совокупность отчетов, включающих как сопряженную информацию с производственным учетом, так и другую необходимую для управленцев (менеджеров) информацию с любым заданным уровнем детализации. При построении такой системы необходимо иметь в виду, что определенная отчетность может быть не обусловлена никакими юридическими нормами, часто составляется в реальном масштабе времени или на краткий срок. Назначаются ответственные лица за формирование отчетности, создаются формы отчетности, устанавливаются периодичность их составления и представления, графики движения отчетности.

Заключение

Объединение производственных и финансовых ресурсов в аграрном секторе экономики, привлечение инвестиций, использование заемных средств для осуществления операционной деятельности, формирует необходимость совершенствования приемов управленческого учета, базовых методов, разработку классификаторов статей доходов/расходов, правил формирования отчетности консолидированной группы, отражающих специфику данной отрасли для сохранения стабильности, минимизации потерь и дальнейшего развития агропромышленных предприятий.

Управленческий учет на первое место ставит причинно-следственную связь. Предложенная структура источников доходов и классификация выручки от реализации позволяет идентифицировать зависимость их величины от тех или иных управленческих решений.

Данные приемы совершенствования управленческого учета доходов позволят сократить трудозатраты на этапах, предшествующих консолидации отчетности, повысят качество автоматического формирования отчетных данных, сократят время на поиск необходимой информации, поднимут качество принятия управленческих решений на базе формируемой аналитики.

Библиографическая ссылка

Потокина Е.С. СОВЕРШЕНСТВОВАНИЕ ПРИЕМОВ УПРАВЛЕНЧЕСКОГО УЧЕТА В ЗЕРНОВЫХ ХОЛДИНГАХ // Вестник Алтайской академии экономики и права. – 2020. – № 6-2. – С. 300-305;URL: https://vaael.ru/ru/article/view?id=1197 (дата обращения: 19.04.2024).