Введение

Налоговое консультирование сегодня является необходимой частью успешного существования фирмы. Благодаря переходу на цифровую экономику и появлению таких новшеств в законодательстве как: официальный статус электронного сервиса «Личный кабинет налогоплательщика», утвержденный Федеральным законом от 04.11.2014 № 347-ФЗ., создание электронной отчетности, появление автоматической системы проверки «АСК НДС-2» – контроль НДС государством, введение Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков»[1] – налогоплательщики теперь сами обязаны рассчитывать свои налоговые риски, плюс введение ответственности самого налогоплательщика за использование неблагонадежных контрагентов и создание электронного ресурса, где вся ответственность возлагается на налогоплательщика и появление уголовной ответственности за налоговые правонарушения. Все чаще у налогоплательщиков возникают незапланированные высокой степени налоговые риски, ведущие зачастую к банкротству и уголовной ответственности. В таких условиях появляется острая необходимость в профессиональном налоговом консультанте, но эта отрасль не регламентируется законом, существует только Проект Закона «О налоговом консультировании» № 529626 [2], который был внесен на рассмотрение Госдуму РФ в 2014г., поэтому часто можно встретить не профессионализм в этой новой востребованной отрасли услуг. Поэтому в данной ситуации целесообразно уделить внимание практической части налогового консультирования: основным моделям налогового консультирования.

Цель исследования

Раскрыть и разобрать основные модели налогового консультирования, представленные в специальной литературе и вывести оптимальную модель для успешных практических задач при консультировании налоговых рисков на предприятии, основанную на комплексном процессе налогового менеджмента.

Материал и методы исследования

Для минимизации налоговых рисков при налоговом консультировании автор предлагает провести анализ всех моделей представленных в специальной литературе, выбрать из них наиболее оптимальное – составить симбиоз оптимальной модели консультирования, основанное на налоговом менеджменте как комплексном процессе, а не отдельной модели. В статье были применены методы научного познания материалов исследования такие как: моделирование, дедукция, анализ, синтез и т.д.

Результаты исследования и их обсуждение

Разберем основные модели в налоговом консультировании, которые представлены в специальной литературе для консультирования, которые используются сегодня в практике:

1. экспертная модель,

2. проектная модель,

3. процессная модель,

4. обучающая модель [2].

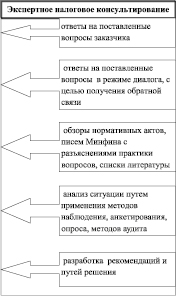

1. Экспертная модель подразумевает вопрос эксперту с целью детального разъяснения в сложившейся ситуации налогового учета. Эксперт дает ответ, рекомендации устно или письменно, но сам не участвует в процессе. На рис. 1 представлены основные составляющие экспертной модели.

Рис. 1. Основные составляющие экспертной модели налогового консультирования

2. Проектная модель консультирования подразумевает уже участие Исполнителя в решении проблем Заказчика, путем предоставления определенного апробированного проекта – алгоритма действия по выходу из сложившейся ситуации на основе детального анализа проблемы [3]. Клиент самостоятельно внедряет готовые решения консультанта, а консультант контролирует это внедрение, так как проектное консультирование подразумевает несложный процесс исполнения.

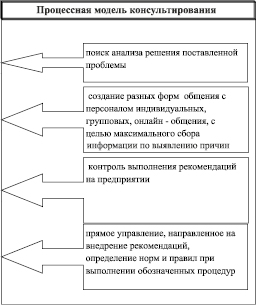

3. Процессная модель налогового консультирования подразумевает уже прямое участие консультанта в процессе внедрения проекта подготовленных рекомендаций. Эта модель включает все методы предыдущих моделей, плюс консультант активно участвует в проекте, начиная от анализа и заканчивая контролем внедрения и управлением проекта, представлена на рис. 2.

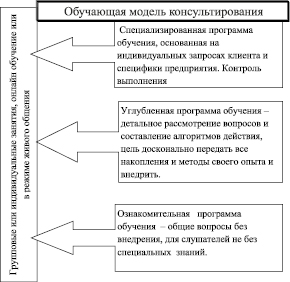

4. Обучающая модель – это модель консультирования, подразумевающая не только ответ на вопрос, но и обучение как его решать самостоятельно, не прибегая за помощью консультанта в дальнейшем. В зависимости от поставленных задач, можно выделить виды консультаций: это стандартная программа, уже имеющийся готовый продукт у исполнителя и специализированная, основанная именно на специфике деятельности клиента и его проблеме [4]. По степени обучения, можно выделить углубленную консультацию – с детальным пошаговым алгоритмом действия и общую, не касающейся детальных разработок. Так же, в зависимости от степени компьютерной грамотности пользователя, можно варьировать сами предлагаемые продукты обучения и степень их углубления для самого обучающегося. Так же в зависимости от заявок на обучения групповые и индивидуальные. На рис. 3 представлены основные виды обучающей модели.

Представленные модели являются сравнительно относительными при использовании, потому что на практике консультационный процесс всегда сочетает разные виды моделей и так же носит индивидуальный характер: под конкретную специфику того или иного предприятия, и это можно назвать комплексной моделью, но всегда при любой модели консультирования его этапы совпадают. В специальной литературе выделяют основные этапы:

1. Подготовительный – экспресс – анализ проблематики ситуации.

2. Диагностический – выявление проблемы, оценка рисков.

3. Планирование действий – разработка планов вариантов алгоритмов действий.

4. Разработка и внедрение рекомендаций.

5. Завершение консультирования – оценка и контроль результатов [5].

Рис. 2. Процессная модель – налогового консультирования

Рис. 3. Обучающая модель налогового консультирования

Если рассматривать относительно затраченного времени на каждый этап, особое внимание уделяется первым двум этапам, потому что в данных условиях на этих этапах важно выявить и понять проблему, выявить причину возникновения, провести первичную диагностику. Наметить всевозможные пути решения и последствия от принятых решений, наметить налоговые риски. Важно уточнить точку зрения клиента, как на проблему, так и на пути ее решения, скорректировать с мнением консультанта и максимально привести к общему мнению выхода из сложившейся ситуации. На этом этапе Клиент выбирает себе консультанта, важно правильно провести собеседование и максимально расположить к себе клиента, но не навязываться. Все это возможно сделать в неформальной беседе, выявить и предложить готовые стандартные решения оптимизации налогов как личных, так и фирмы, сослаться на рекомендации других клиентов на уже полученные положительные результаты именно по проблеме клиента [6]. Важным составляющей в этом вопросе является положительная деловая репутация консультирующей фирмы и наличие грамот, статей в научных журналах, дипломов, подтверждений выигрыша налоговых решений в суде, лицензий на образовательную деятельность, действующая практика обучения. Соблюдение законов делового этикета и наличие команды консультантов, юристов, программистов и соблюдение вопросов сохранения коммерческой тайны клиента – все это положительно влияет на доверие клиента к консультанту [7]. Другие этапы занимают меньше времени и подготовки, потому что у практикующих консультантов уже есть отработанные механизмы и методики, на основе обширной практики решения подобных ситуаций. На этапах 3, 4, и 5 дается алгоритм действий и контроль за его выполнения, в зависимости от выбора заказчика степень углубленности за процессом и внедрение за его контролем варьируется.

Рис. 4. Основные составляющие методологии налогового менеджмента (составлено автором по [8])

Рис. 5. Процесс с налогового консультирования (составлено автором по [9])

Заключение

Представленные модели налогового консультирования освещают конкретный механизм при определенной поставленной задаче – проблеме, а это является узкой направленностью и не позволяет решить иногда проблему всесторонне и максимально минимизировать налоговые риски. Поэтому налоговый консалтинг правильнее рассматривать с позиции налогового менеджмента. Эта система управления налоговыми потоками, нацеленная на положительную эффективность взаимодействия налоговых отношений [8]. Этого подхода придерживаются ученые Н.А. Пименов, Д.Г. Родионов, Артеменко Д.А., Артеменко Г.А., Белокрылова О.С., Поролло Е.В., Хашева З.М., то процесс налогового консалтинга превращается в строгий системный подход, состоящий из целей, задач, методов, принципов и контроля своих результатов, представлено на рис. 4.

Процесс консультирования, в общем, схематично можно представить следующим образом, представлено на рис. 5.

Библиографическая ссылка

Чечушкова О.Н. ОСНОВНЫЕ МОДЕЛИ НАЛОГОВОГО КОНСУЛЬТИРОВАНИЯ // Вестник Алтайской академии экономики и права. – 2020. – № 6-1. – С. 158-163;URL: https://vaael.ru/ru/article/view?id=1178 (дата обращения: 20.04.2024).