Введение

Непрофессиональные участники российского фондового рынка (в статье-неинституциональные инвесторы), среди которых преобладают предпринимательские организации и домохозяйства, обладающие достаточными для совершения рыночных сделок объемами временно свободных денежных средств, инвестируемых в финансовые активы с целью получения дохода от этого неосновного для них вида деятельности и формирования финансового резерва путем включения в инвестиционный портфель активов, соответствующих их предпочтениям по доходности, риску, ликвидности и срокам размещения, являются той группой перспективных инвесторов, активность которых может оказать положительное влияние как на рост капитализации рынка (что крайне важно в условиях секторальных ограничений, введенных режимом санкций), так и в целом на деловую активность и инвестиционную привлекательность российской экономики.

Используемые в биржевых операциях этой группы инвесторов инструментальные средства включают различные по уровню детализации и сложности сопровождения математические модели и компьютерные программы формирования и управления портфелями финансовых активов с учетом выбранной инвестиционной стратегии и параметров рынка ценных бумаг. Этот инструментарий в основном базируется на классической портфельной теории и практике портфельного инвестирования, адекватных реалиям развитых в институциональном отношении и устойчиво функционирующих в некризисные периоды финансовых рынков: западноевропейского, североамериканского, юго-восточного и некоторых др. Общим для этих рынков является соответствие институциональных механизмов функционирования и уровня развитости, характеризуемого капитализацией и ликвидностью, величинами вход-выходных барьеров и трансакционных издержек, базовым предпосылкам модели Марковица-Тобина-Шарпа. которые, однако, не соответствуют реалиям развивающихся фондовых рынков.

Для инвесторов (в том числе и непрофессиональных), оперирующих на российском и других развивающихся фондовых рынках, характеризующихся несовершенством рыночных механизмов, низкой капитализацией, невысокой ликвидностью, высокими входными и выходными барьерами и др. особенностями, в процедурах формирования и управления инвестиционными портфелями наряду с доходностью и риском необходимо учитывать расширенный набор показателей качества финансовых активов, а также категорию инвестора, определяющую инвестиционные предпочтения, сроки и особенности объектов инвестирования и др. факторы, влияющие на структуру и состав портфеля.

Повышение точности оценок инвестиционных портфелей и обоснованности инвестиционных решений непрофессиональных инвесторов – агентов российского фондового рынка предполагает использование инструментария экономико-математических моделей и методов, адаптированных к условиям и учитывающих специфические особенности развивающихся рынков.

Методологическая основа исследования

Методологическую основу работы составили труды отечественных и зарубежных ученых и исследователей-практиков по проблематике разработки и совершенствования экономико-математических моделей, методов и численных алгоритмов формирования и управления портфелями финансовых активов профессиональных и непрофессиональных игроков фондового рынка, в том числе:

– теории и практике инвестирования на совершенных и несовершенных в институциональном отношении рынках капитала [1–5];

– «классической» портфельной теории и практике инвестирования на развитых рынках катила [6–9];

– моделям и инструментальным средствам оптимального управления портфельными инвестициями на российском фондовом рынке [10–15];

– численных методов решения дискретных оптимизационных задах в линейной и нелинейной постановках [16, 17];

– правового сопровождения инвестиционной деятельности на рынке ценных бумаг [18, 19].

Статистическая и информационная база исследования сформированы на основе данных официальных сайтов российских фондовых бирж, Центрального банка, ряда УК и брокеров Cbonds и Финам за период: вторая половина 18– конец 2019, начало 2020 гг. [20–24].

Цель исследования – на основе расчетов оптимальных портфелей для доминирующей на российском фондовом рынке среди непрофессиональных инвесторов группы умеренно-агрессивных сделать обоснованные выводы о сходстве/ различиях структур портфелей с критериями Марковица и Шарпа и об адекватности «классических» моделей оптимального инвестиционного портфеля условиям развивающегося российского фондового рынка.

Результаты исследования и обсуждение

В работе рассмотрены модели оптимальных портфелей Марковица и Шарпа для умеренно-агрессивного инвестора (преобладающая группа инвесторов – непрофессиональных участников российского фондового рынка), который ориентируется на долгосрочные вложения и устойчивый рост инвестиционного капитала. Данная категория инвесторов допускает наличие в портфеле ценных бумаг среднего уровня риска. Основными инструментами инвестирования являются ценные бумаги крупных и средних, но надежных и длительно работающих на рынке компаний, также в портфеле ценных бумаг умеренно-агрессивного инвестора может присутствовать незначительная доля государственных ценных бумаг.

В перечень ценных бумаг для формирования портфеля на 3 января 2020 г. вошли наиболее ликвидные ценные бумаги крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики. Данный выбор обоснован значимостью фактора ликвидности ценной бумаги для этой категории инвесторов (табл. 1).

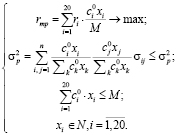

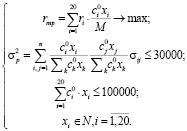

Приведем модель оптимального инвестиционного портфеля в постановке Марковица с учетом ограничений на риск за период владения ценными бумагами и на бюджет портфеля. Критерий – максимум среднемесячной доходности.

При описании модели будем использовать следующие обозначения переменных и параметров:

i, j – акции из пула финансовых инструментов инвестора;

xi – количество акций i-го эмитента в портфеле (целое положительное число);

M – бюджет инвестора;

– уровень риска (волатильности) портфеля за период владения ценными бумагами;

– уровень риска (волатильности) портфеля за период владения ценными бумагами;

– котировка акции i-го эмитента в момент формирования портфеля;

– котировка акции i-го эмитента в момент формирования портфеля;

– доля i-го актива в целочисленном портфеле;

– доля i-го актива в целочисленном портфеле;

σij – ковариация i-го и j-го активов в портфеле;

ri – средняя ожидаемая доходность i-го актива;

rmp – среднемесячная доходность портфеля.

(1)

(1)

Таблица 1

Перечень ценных бумаг для формирования портфеля

|

Код |

Имя ценной бумаги |

Ср. месячная доходность, % |

Средняя цена покупки, руб. |

|

|

1 |

AFLT |

ПАО «Аэрофлот – российские авиалинии», ао |

-0,088 |

118,89 |

|

2 |

ALRS |

ПАО «Алроса», ао |

-0,021 |

88,55 |

|

3 |

FIVE |

Икс 5 Ритейл Груп Н.В., депозитарные расписки иностранного эмитента на акции |

4,968 |

1878,98 |

|

4 |

GAZP |

ПАО «Газпром», ао |

-0,022 |

175,12 |

|

5 |

GMKN |

ПАО «Горно-металлургическая компания «Норильский никель», ао |

6,884 |

13099,63 |

|

6 |

LKOH |

ПАО «Нефтяная компания «ЛУКОЙЛ», ао |

-0,014 |

4810,65 |

|

7 |

MGNT |

ПАО «Магнит», ао |

-0,061 |

4302,43 |

|

8 |

MOEX |

ПАО «Московская Биржа ММВБ-РТС», ао |

-0,173 |

100,97 |

|

9 |

MTSS |

ПАО «Мобильные ТелеСистемы», ао |

0,312 |

274,77 |

|

10 |

NLMK |

ПАО «Новолипецкий металлургический комбинат», ао |

-0,079 |

153,03 |

|

11 |

NVTK |

ПАО «НОВАТЭК», ао |

0,755 |

1039,91 |

|

12 |

PHOR |

ПАО «ФосАгро», ао |

0,161 |

2447,85 |

|

13 |

PLZL |

ПАО «Полюс», ао |

0,250 |

5293,59 |

|

14 |

ROSN |

ПАО «Нефтяная компания «Роснефть», ао |

-0,096 |

399,31 |

|

15 |

RTKM |

ПАО «Ростелеком», ао |

-0,121 |

72,43 |

|

16 |

SBER |

ПАО «Сбербанк России», ао |

0,322 |

222,87 |

|

17 |

SNGS |

ПАО «Сургутнефтегаз», ао |

-0,047 |

29,78 |

|

18 |

SU26223 RMFS6 |

ОФЗ 26223 |

0,213 |

96,58 |

|

19 |

TATN |

ПАО «Татнефть» имени В.Д. Шашина, ао |

0,640 |

695,24 |

|

20 |

VTBR |

ПАО «Банк ВТБ», ао |

-0,21 |

0,04 |

Примечание: составлено авторами на основе данных источников [20, 23].

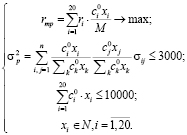

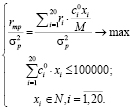

Приведем модель оптимального инвестиционного портфеля в постановке Шарпа с учетом ограничения на бюджет. Критерий оптимальности – максимум среднемесячной доходности, деленной на риск за период владения ценными бумагами.

При описании модели будем использовать следующие обозначения переменных и параметров:

i, j – акции из пула финансовых инструментов инвестора;

xi – количество акций i-го эмитента в портфеле (целое положительное число);

M – бюджет инвестора;

– уровень риска (волатильности) портфеля за период владения ценными бумагами;

– уровень риска (волатильности) портфеля за период владения ценными бумагами;

– котировка акции i-го эмитента в момент формирования портфеля;

– котировка акции i-го эмитента в момент формирования портфеля;

– доля i-го актива в целочисленном портфеле;

– доля i-го актива в целочисленном портфеле;

σij – ковариация i-го и j-го активов в портфеле;

ri – средняя ожидаемая доходность i-го актива;

rmp – среднемесячная доходность портфеля.

(2)

(2)

Примечание: в качестве средней ожидаемой доходности i-го актива рассматривается средняя месячная доходность ценной бумаги за анализируемый период с 1 октября 2017 г. по 31 декабря 2019 г.

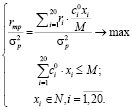

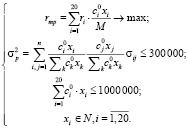

Построим модель оптимального портфеля Марковица для умеренно-агрессивного инвестора с небольшим бюджетом (10 000 рублей). Критерий оптимальности – максимум среднемесячной доходности.

(3)

(3)

Структура и характеристики оптимального портфеля представлены в таблицах 2 и 3.

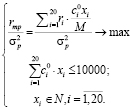

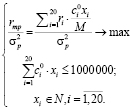

Построим модель оптимального по Шарпу портфеля умеренно-агрессивного инвестора с небольшим бюджетом (до 10 000 руб.). Критерий оптимальности – максимум среднемесячной доходности, деленной на риск за период владения ценными бумагами:

(4)

(4)

Структура и характеристики оптимального портфеля представлены в таблицах 4 и 5.

Таблица 2

Структура оптимального портфеля, рассчитанного на основе модели Марковица с ограничением на бюджет (до 10000 руб.)

|

Код |

Имя ценной бумаги |

Количество ценных бумаг в портфеле |

Доля ценных бумаг в портфеле, % |

|

|

1 |

AFLT |

ПАО «Аэрофлот – российские авиалинии», ао |

0 |

0 |

|

2 |

ALRS |

ПАО «Алроса», ао |

0 |

0 |

|

3 |

FIVE |

Икс 5 Ритейл Груп Н.В., депозитарные расписки иностранного эмитента на акции |

0 |

0 |

|

4 |

GAZP |

ПАО «Газпром», ао |

0 |

0 |

|

5 |

GMKN |

ПАО «Горно-металлургическая компания «Норильский никель», ао |

0 |

0 |

|

6 |

LKOH |

ПАО «Нефтяная компания «ЛУКОЙЛ», ао |

0 |

0 |

|

7 |

MGNT |

ПАО «Магнит», ао |

0 |

0 |

|

8 |

MOEX |

ПАО «Московская Биржа ММВБ-РТС», ао |

0 |

0 |

|

9 |

MTSS |

ПАО «Мобильные ТелеСистемы», ао |

1 |

13,594 |

|

10 |

NLMK |

ПАО «Новолипецкий металлургический комбинат», ао |

0 |

0 |

|

11 |

NVTK |

ПАО «НОВАТЭК», ао |

0 |

0 |

|

12 |

PHOR |

ПАО «ФосАгро», ао |

0 |

0 |

|

13 |

PLZL |

ПАО «Полюс», ао |

0 |

0 |

|

14 |

ROSN |

ПАО «Нефтяная компания «Роснефть», ао |

2 |

39,510 |

|

15 |

RTKM |

ПАО «Ростелеком», ао |

0 |

0 |

|

16 |

SBER |

ПАО «Сбербанк России», ао |

1 |

11,026 |

|

17 |

SNGS |

ПАО «Сургутнефтегаз», ао |

1 |

14,735 |

|

18 |

SU26223 RMFS6 |

ОФЗ 26223 |

0 |

0 |

|

19 |

TATN |

ПАО «Татнефть» имени В.Д. Шашина, ао |

1 |

34,396 |

|

20 |

VTBR |

ПАО «Банк ВТБ», ао |

0 |

0 |

Примечание: составлено авторами на основе данных источников [20, 23].

Таблица 3

Характеристики оптимального портфеля, рассчитанного на основе модели Марковица с ограничением на бюджет (до 10000 руб.)

|

Параметр |

Значение |

|

Инвестиции в портфель, руб. |

2021,282407 |

|

Среднемесячная доходность, % |

0,25958 |

|

Среднемесячная доходность, руб. |

5,246913781 |

|

Риск за период владения ценными бумагами, руб. |

2846,917383 |

|

Среднемесячная доходность, деленная на риск (за период владения ценными бумагами) |

9,1*10-9 |

Примечание: составлено авторами на основе данных источников [20, 23] и табл. 2.

Таблица 4

Структура оптимального портфеля, рассчитанного на основе модели Шарпа с ограничением на бюджет (до 10000 руб.)

|

Код |

Имя ценной бумаги |

Количество ценных бумаг в портфеле |

Доля ценных бумаг в портфеле, % |

|

|

1 |

AFLT |

ПАО «Аэрофлот – российские авиалинии», ао |

0 |

0 |

|

2 |

ALRS |

ПАО «Алроса», ао |

0 |

0 |

|

3 |

FIVE |

Икс 5 Ритейл Груп Н.В., депозитарные расписки иностранного эмитента на акции |

0 |

0 |

|

4 |

GAZP |

ПАО «Газпром», ао |

0 |

0 |

|

5 |

GMKN |

ПАО «Горно-металлургическая компания «Норильский никель», ао |

0 |

0 |

|

6 |

LKOH |

ПАО «Нефтяная компания «ЛУКОЙЛ», ао |

0 |

0 |

|

7 |

MGNT |

ПАО «Магнит», ао |

1 |

60,739 |

|

8 |

MOEX |

ПАО «Московская Биржа ММВБ-РТС», ао |

0 |

0 |

|

9 |

MTSS |

ПАО «Мобильные ТелеСистемы», ао |

0 |

0 |

|

10 |

NLMK |

ПАО «Новолипецкий металлургический комбинат», ао |

0 |

0 |

|

11 |

NVTK |

ПАО «НОВАТЭК», ао |

0 |

0 |

|

12 |

PHOR |

ПАО «ФосАгро», ао |

0 |

0 |

|

13 |

PLZL |

ПАО «Полюс», ао |

0 |

0 |

|

14 |

ROSN |

ПАО «Нефтяная компания «Роснефть», ао |

0 |

0 |

|

15 |

RTKM |

ПАО «Ростелеком», ао |

0 |

0 |

|

16 |

SBER |

ПАО «Сбербанк России», ао |

0 |

0 |

|

17 |

SNGS |

ПАО «Сургутнефтегаз», ао |

0 |

0 |

|

18 |

SU26223 RMFS6 |

ОФЗ 26223 |

0 |

0 |

|

19 |

TATN |

ПАО «Татнефть» имени В.Д. Шашина, ао |

4 |

39,261 |

|

20 |

VTBR |

ПАО «Банк ВТБ», ао |

0 |

0 |

Примечание: составлено авторами на основе источников [20, 23].

Таблица 5

Характеристики оптимального портфеля, рассчитанного на основе модели Шарпа с ограничением на бюджет (до 10000 руб.).

|

Параметр |

Значение |

|

Среднемесячная доходность, деленная на риск за период владения ценными бумагами |

3*10-9 |

|

Инвестиции в портфель, руб. |

7083,403704 |

|

Среднемесячная доходность портфеля, % |

0,21436 |

|

Среднемесячная доходность портфеля, руб. |

15,18382954 |

|

Риск портфеля за период владения ценными бумагами, руб. |

612524,8472 |

Примечание: составлено авторами на основе данных источников [20, 23] и табл. 4.

Сравним структуры полученных портфелей. В оптимальный портфель в постановке модели Марковица входят 2 обыкновенных акции ПАО «Роснефть» и по 1-ой обыкновенной акций ПАО «Мобильные Телесистемы», ПАО «Сбербанк России», ПАО «Сургутнефтегаз», ПАО «Татнефть» имени В.Д. Шашина. В оптимальный портфель в постановке Шарпа входят 4 обыкновенных акции ПАО «Татнефть» имени В.Д. Шашина, 1 обыкновенная акция ПАО «Магнит». Полученные оптимальные портфели отличаются по структуре.

Инвестиции в портфель, рассчитанный по модели Марковица, составили 2021,282 руб., что в 3,504 раза меньше инвестиций в портфель, рассчитанный по по модели Шарпа, объем которых составил 7083,404 руб. В то же время, среднемесячная доходность оптимального портфеля, рассчитанного по модели Марковица, на 0,4522 % превышает среднемесячную доходность оптимального портфеля, рассчитанного по модели Шарпа, которая составила 0,21436 %. Показатель среднемесячной доходности, деленной на риск за период владения ценными бумагами, в модели Марковица составил 9,1*10-9, а в модели Шарпа- 3*10-9.

Построим модель оптимального по Марковицу портфеля для умеренно-агрессивного инвестора с бюджетом до 100 000 руб. Критерий оптимальности – максимум среднемесячной доходности.

(5)

(5)

Таблица 6

Структура оптимального портфеля, рассчитанного по модели Марковица, с ограничением на бюджет (до 100 000 руб.).

|

Код |

Имя ценной бумаги |

Количество ценных бумаг в портфеле |

Доля ценных бумаг в портфеле, % |

|

|

1 |

AFLT |

ПАО «Аэрофлот – российские авиалинии», ао |

0 |

0 |

|

2 |

ALRS |

ПАО «Алроса», ао |

0 |

0 |

|

3 |

FIVE |

Икс 5 Ритейл Груп Н.В., депозитарные расписки иностранного эмитента на акции |

19 |

42,758 |

|

4 |

GAZP |

ПАО «Газпром», ао |

0 |

0 |

|

5 |

GMKN |

ПАО «Горно-металлургическая компания «Норильский никель», ао |

0 |

0 |

|

6 |

LKOH |

ПАО «Нефтяная компания «ЛУКОЙЛ», ао |

0 |

0 |

|

7 |

MGNT |

ПАО «Магнит», ао |

4 |

20,612 |

|

8 |

MOEX |

ПАО «Московская Биржа ММВБ-РТС», ао |

0 |

0 |

|

9 |

MTSS |

ПАО «Мобильные ТелеСистемы», ао |

0 |

0 |

|

10 |

NLMK |

ПАО «Новолипецкий металлургический комбинат», ао |

0 |

0 |

|

11 |

NVTK |

ПАО «НОВАТЭК», ао |

2 |

2,491 |

|

12 |

PHOR |

ПАО «ФосАгро», ао |

0 |

0 |

|

13 |

PLZL |

ПАО «Полюс», ао |

0 |

0 |

|

14 |

ROSN |

ПАО «Нефтяная компания «Роснефть», ао |

0 |

0 |

|

15 |

RTKM |

ПАО «Ростелеком», ао |

0 |

0 |

|

16 |

SBER |

ПАО «Сбербанк России», ао |

0 |

0 |

|

17 |

SNGS |

ПАО «Сургутнефтегаз», ао |

0 |

0 |

|

18 |

SU26223 RMFS6 |

ОФЗ 26223 |

0 |

0 |

|

19 |

TATN |

ПАО «Татнефть» имени В.Д. Шашина, ао |

41 |

34,139 |

|

20 |

VTBR |

ПАО «Банк ВТБ», ао |

0 |

0 |

Примечание: Составлено авторами на основе данных источников [20, 23].

Таблица 7

Характеристики оптимального портфеля, рассчитанного по модели Марковица с ограничением на бюджет (до 100000 руб.)

|

Параметр |

Значение |

|

Инвестиции в портфель, руб. |

83495,128 |

|

Среднемесячная доходность портфеля, % |

2,34879 |

|

Среднемесячная доходность портфеля, руб. |

1961,1269 |

|

Риск портфеля за период владения ценными бумагами, руб. |

29453,595 |

|

Среднемесячная доходность, деленная на риск за период владения ценными бумагами |

8*10-7 |

Примечание: составлено авторами на основе данных источников [20, 23] и табл. 6.

Структура и характеристики оптимального портфеля представлены в таблицах 6 и 7.

Построим модель оптимального по Шарпу портфеля для умеренно-агрессивного инвестора с бюджетом до 100 000 руб. Критерий оптимальности – максимум среднемесячной доходности, деленной на риск за период владения ценными бумагами.

(6)

(6)

Структура и характеристики оптимального портфеля представлены в таблицах 8 и 9.

Сравним структуры полученных портфелей. В оптимальный портфель по модели Марковица входят 19 депозитарных расписок иностранного эмитента на акции Икс 5 Ритейл Груп Н.В., 4 обыкновенных акции ПАО «Магнит», 2 обыкновенных акции ПАО «НОВАТЭК», 41 обыкновенная акция ПАО «Татнефть» имени В.Д. Шашина. В оптимальный портфель по модели Шарпа входят 5 обыкновенных акций ПАО «Аэрофлот – российские авиалинии», 5 обыкновенных акций ПАО «Алроса», 6 депозитарных расписок иностранного эмитента на акции Икс 5 Ритейл Груп Н.В., 5 обыкновенных акций ПАО «Газпром», 2 обыкновенные акции ПАО «Нефтяная компания «ЛУКОЙЛ», по 5 обыкновенных акций следующих компаний: ПАО «Магнит», ПАО «Московская Биржа ММВБ-РТС», ПАО «Мобильные ТелеСистемы», ПАО «Новолипецкий металлургический комбинат», ПАО «НОВАТЭК», ПАО «ФосАгро», ПАО «Нефтяная компания «Роснефть», ПАО «Ростелеком», ПАО «Сбербанк России», ПАО «Сургутнефтегаз», ПАО «Татнефть» имени В.Д. Шашина, 5 ОФЗ 26223 и 6 обыкновенных акций ПАО «Банк ВТБ». Полученные оптимальные портфели отличаются по структуре.

Инвестиции в портфель по модели Марковица составили 83495,1277 руб., а по модели Шарпа – 71984,0884 руб. В то же время, среднемесячная доходность оптимального портфеля по модели Марковица равна 2,349 %, по модели Шарпа – 8,766 %. Показатель среднемесячной доходности, деленной на риск за период владения ценными бумагами, в модели Марковица составил 8*10-7, в модели Шарпа 1,86*10-7.

Построим модель оптимального по Марковицу портфеля для умеренно-агрессивного инвестора с бюджетом до 1 000 000 руб. Критерий оптимальности – максимум среднемесячной доходности.

(7)

(7)

Структура и характеристики оптимального портфеля представлены в таблицах 10 и 11.

Таблица 8

Структура оптимального портфеля, рассчитанного по модели Шарпа, с ограничением на бюджет (до 100 000 руб.)

|

Код |

Имя ценной бумаги |

Количество ценных бумаг в портфеле |

Доля ценных бумаг в портфеле, % |

|

|

1 |

AFLT |

ПАО «Аэрофлот – российские авиалинии», ао |

5 |

8,258 |

|

2 |

ALRS |

ПАО «Алроса», ао |

5 |

0,615 |

|

3 |

FIVE |

Икс 5 Ритейл Груп Н.В., депозитарные расписки иностранного эмитента на акции |

6 |

15,662 |

|

4 |

GAZP |

ПАО «Газпром», ао |

5 |

1,216 |

|

5 |

GMKN |

ПАО «Горно-металлургическая компания «Норильский никель», ао |

0 |

0 |

|

6 |

LKOH |

ПАО «Нефтяная компания «ЛУКОЙЛ», ао |

2 |

13,366 |

|

7 |

MGNT |

ПАО «Магнит», ао |

5 |

29,885 |

|

8 |

MOEX |

ПАО «Московская Биржа ММВБ-РТС», ао |

5 |

0,701 |

|

9 |

MTSS |

ПАО «Мобильные ТелеСистемы», ао |

5 |

1,908 |

|

10 |

NLMK |

ПАО «Новолипецкий металлургический комбинат», ао |

5 |

1,063 |

|

11 |

NVTK |

ПАО «НОВАТЭК», ао |

5 |

7,223 |

|

12 |

PHOR |

ПАО «ФосАгро», ао |

5 |

17,003 |

|

13 |

PLZL |

ПАО «Полюс», ао |

0 |

0 |

|

14 |

ROSN |

ПАО «Нефтяная компания «Роснефть», ао |

5 |

2,774 |

|

15 |

RTKM |

ПАО «Ростелеком», ао |

5 |

0,503 |

|

16 |

SBER |

ПАО «Сбербанк России», ао |

5 |

1,548 |

|

17 |

SNGS |

ПАО «Сургутнефтегаз», ао |

5 |

0,207 |

|

18 |

SU26223 RMFS6 |

ОФЗ 26223 |

5 |

0,671 |

|

19 |

TATN |

ПАО «Татнефть» имени В.Д. Шашина, ао |

5 |

4,829 |

|

20 |

VTBR |

ПАО «Банк ВТБ», ао |

6 |

0,0004 |

Примечание: составлено авторами на основе данных источников [20, 23].

Таблица 9

Характеристики оптимального портфеля, рассчитанного по модели Шарпа, с ограничением на бюджет (до100 000 руб.)

|

Параметр |

Значение |

|

Среднемесячная доходность, деленная на риск за период владения ценными бумагами |

1,86*10-7 |

|

Инвестиции в портфель, руб. |

71984,0884 |

|

Среднемесячная доходность портфеля, % |

0,87665 |

|

Среднемесячная доходность портфеля, руб. |

631,049067 |

|

Риск портфеля за период владения ценными бумагами, руб. |

47137,09 |

Примечание: составлено авторами на основе данных источников [20, 23] и табл. 8.

Таблица 10

Структура оптимального портфеля, рассчитанного по модели Марковица, с ограничением на бюджет (до 1 000 000 руб.)

|

Код |

Имя ценной бумаги |

Количество ценных бумаг в портфеле |

Доля ценных бумаг в портфеле, % |

|

|

1 |

AFLT |

ПАО «Аэрофлот – российские авиалинии», ао |

0 |

0 |

|

2 |

ALRS |

ПАО «Алроса», ао |

0 |

0 |

|

3 |

FIVE |

Икс 5 Ритейл Груп Н.В., депозитарные расписки иностранного эмитента на акции |

258 |

88,221 |

|

4 |

GAZP |

ПАО «Газпром», ао |

0 |

0 |

|

Окончание табл. 10 |

||||

|

Код |

Имя ценной бумаги |

Количество ценных бумаг в портфеле |

Доля ценных бумаг в портфеле, % |

|

|

5 |

GMKN |

ПАО «Горно-металлургическая компания «Норильский никель», ао |

1 |

2,384 |

|

6 |

LKOH |

ПАО «Нефтяная компания «ЛУКОЙЛ», ао |

0 |

0 |

|

7 |

MGNT |

ПАО «Магнит», ао |

12 |

9,395 |

|

8 |

MOEX |

ПАО «Московская Биржа ММВБ-РТС», ао |

0 |

0 |

|

9 |

MTSS |

ПАО «Мобильные ТелеСистемы», ао |

0 |

0 |

|

10 |

NLMK |

ПАО «Новолипецкий металлургический комбинат», ао |

0 |

0 |

|

11 |

NVTK |

ПАО «НОВАТЭК», ао |

0 |

0 |

|

12 |

PHOR |

ПАО «ФосАгро», ао |

0 |

0 |

|

13 |

PLZL |

ПАО «Полюс», ао |

0 |

0 |

|

14 |

ROSN |

ПАО «Нефтяная компания «Роснефть», ао |

0 |

0 |

|

15 |

RTKM |

ПАО «Ростелеком», ао |

0 |

0 |

|

16 |

SBER |

ПАО «Сбербанк России», ао |

0 |

0 |

|

17 |

SNGS |

ПАО «Сургутнефтегаз», ао |

0 |

0 |

|

18 |

SU26223 RMFS6 |

ОФЗ 26223 |

0 |

0 |

|

19 |

TATN |

ПАО «Татнефть» имени В.Д. Шашина, ао |

0 |

0 |

|

20 |

VTBR |

ПАО «Банк ВТБ», ао |

0 |

0 |

Примечание: составлено авторами на основе данных источников [20, 23].

Таблица 11

Характеристики оптимального портфеля, рассчитанного по модели Марковица, с ограничением на бюджет (до 1 000 000 руб.)

|

Параметр |

Значение |

|

Инвестиции в портфель, руб. |

549505,13 |

|

Среднемесячная доходность портфеля, % |

4,54077 |

|

Среднемесячная доходность портфеля, руб. |

24951,754 |

|

Риск портфеля за период владения ценными бумагами, руб. |

299986,09 |

|

Среднемесячная доходность, деленная на риск за период владения ценными бумагами |

1,5*10-7 |

Примечание: составлено авторами на основе данных источников [20, 23] и табл. 10.

Построим модель оптимального по Шарпу портфеля для умеренно-агрессивного инвестора с бюджетом до 1 000 000 руб. Критерий оптимальности – максимум среднемесячной доходности, деленной на риск за период владения ценными бумагами.

(8)

(8)

Структура и характеристики оптимального портфеля представлены в таблицах 12 и 13.

Сравним структуры полученных портфелей. В оптимальный портфель по модели Марковица входят 258 депозитарных расписок иностранного эмитента на акции Икс 5 Ритейл Груп Н.В., 1 обыкновенная акция ПАО «Горно-металлургическая компания «Норильский никель», 12 обыкновенных акций ПАО «Магнит».

В оптимальный портфель по модели Шарпа входят 30 обыкновенных акций ПАО «Аэрофлот – российские авиалинии», 30 обыкновенных акций ПАО «Алроса», 68 депозитарных расписок иностранного эмитента на акции Икс 5 Ритейл Груп Н.В., 30 обыкновенных акций ПАО «Газпром», 2 обыкновенных акции ПАО «Горно-металлургическая компания «Норильский никель», 1 обыкновенная акция ПАО «Нефтяная компания «ЛУКОЙЛ», 42 обыкновенных акций ПАО «Магнит», по 30 обыкновенных акций следующих компаний: ПАО «Московская Биржа ММВБ-РТС», ПАО «Мобильные ТелеСистемы», ПАО «Нефтяная компания «Роснефть», ПАО «Ростелеком», ПАО «Сбербанк России», ПАО «Сургутнефтегаз», 33 обыкновенных акции ПАО «Новолипецкий металлургический комбинат», 35 обыкновенных акций ПАО «НОВАТЭК», 1 обыкновенная акция ПАО «ФосАгро», 15 обыкновенных акций ПАО «Полюс», 32 ОФЗ 26223, 31 ПАО «Татнефть» имени В.Д. Шашина, 129 обыкновенных акций ПАО «Банк ВТБ».

Таблица 12

Структура оптимального портфеля, рассчитанного по модели Шарпа, с ограничением на бюджет (до 1 000 000 руб.)

|

Код |

Имя ценной бумаги |

Количество ценных бумаг в портфеле |

Доля ценных бумаг в портфеле, % |

|

|

1 |

AFLT |

ПАО «Аэрофлот – российские авиалинии», ао |

30 |

0,671 |

|

2 |

ALRS |

ПАО «Алроса», ао |

30 |

0,500 |

|

3 |

FIVE |

Икс 5 Ритейл Груп Н.В., депозитарные расписки иностранного эмитента на акции |

68 |

24,021 |

|

4 |

GAZP |

ПАО «Газпром», ао |

30 |

0,988 |

|

5 |

GMKN |

ПАО «Горно-металлургическая компания «Норильский никель», ао |

2 |

4,926 |

|

6 |

LKOH |

ПАО «Нефтяная компания «ЛУКОЙЛ», ао |

1 |

0,904 |

|

7 |

MGNT |

ПАО «Магнит», ао |

42 |

33,972 |

|

8 |

MOEX |

ПАО «Московская Биржа ММВБ-РТС», ао |

30 |

0,569 |

|

9 |

MTSS |

ПАО «Мобильные ТелеСистемы», ао |

30 |

1,550 |

|

10 |

NLMK |

ПАО «Новолипецкий металлургический комбинат», ао |

33 |

0,949 |

|

11 |

NVTK |

ПАО «НОВАТЭК», ао |

35 |

6,843 |

|

12 |

PHOR |

ПАО «ФосАгро», ао |

1 |

0,460 |

|

13 |

PLZL |

ПАО «Полюс», ао |

15 |

14,928 |

|

14 |

ROSN |

ПАО «Нефтяная компания «Роснефть», ао |

30 |

2,252 |

|

15 |

RTKM |

ПАО «Ростелеком», ао |

30 |

0,408 |

|

16 |

SBER |

ПАО «Сбербанк России», ао |

30 |

1,257 |

|

17 |

SNGS |

ПАО «Сургутнефтегаз», ао |

30 |

0,168 |

|

18 |

SU26223 RMFS6 |

ОФЗ 26223 |

32 |

0,581 |

|

19 |

TATN |

ПАО «Татнефть» имени В.Д. Шашина, ао |

31 |

4,052 |

|

20 |

VTBR |

ПАО «Банк ВТБ», ао |

129 |

0,001 |

Примечание: составлено авторами на основе данных источников [20, 23].

Таблица 13

Характеристики оптимального портфеля, рассчитанного по модели Шарпа, с ограничением на бюджет (до 1 000 000 руб.)

|

Параметр |

Значение |

|

Среднемесячная доходность, деленная на риск за период владения ценными бумагами |

0,000000157 |

|

Инвестиции в портфель, руб. |

531910,366 |

|

Среднемесячная доходность портфеля, % |

0,016319113 |

|

Среднемесячная доходность портфеля, руб. |

8680,30558 |

|

Риск портфеля за период владения ценными бумагами, руб. |

103854,711 |

Примечание: составлено авторами на основе источников [20, 23] и табл. 12.

Полученные оптимальные портфели отличаются по структуре.

Инвестиции в портфель по модели Марковица составили 549505,132 руб., а по модели Шарпа – 531910,366 руб. В то же время, среднемесячная доходность оптимального портфеля по модели Марковица равна 4,541 %, по модели Шарпа – 1,632 %. Показатель среднемесячной доходности, деленной на риск за период владения ценными бумагами, в модели Марковица составил 1,51*10-7, в модели Шарпа 1,57*10-7.

Заключение и выводы

Сравнительный анализ оптимальных портфелей умеренно-агрессивных неинституциональных инвесторов-агентов российского фондового рынка, предпочитающих невысокую доходность и низкий риск инвестиций в преимущественно ликвидные ценные бумаги, рассчитанных по моделям с критериями Марковица и Шарпа, показал:

– структуры оптимальных портфелей, рассчитанных по альтернативным критериям доходности и риска, различаются и это различие растет с ростом инвестиционного бюджета, что, по нашему мнению, связано с «упрощенной» структурой используемых моделей, в которых не учитываются ни ограничения по ликвидности включаемых в портфели активов, ни особенности российского фондового рынка, такие как: высокие вход-выходные барьеры, трансакционные издержки рыночных операций, наличие коротких позиций и др.;

– «классическая» модель Г. Марковица в большей степени адекватна российским условиям, та как более точно реагирует на состав первоначального (опорного) портфеля и изменения бюджета инвестора (что отмечено нелинейным характером изменения доходности с изменением бюджета).

Таким образом, основным является следующий вывод. Для развитых фондовых рынков применимы инвестиционные модели, как с одинарными, так и с комбинированными критериями. Для развивающихся, низко ликвидных и ограниченно эффективных рынков преимущество следует отдать моделям с одинарными критериями и расширенной системой ограничений, характеризующих особенности функционирования этих рынков.

Библиографическая ссылка

Горский М.А., Сокерин П.О., Юркевич Е.А. ОСОБЕННОСТИ ПРИМЕНЕНИЯ МОДЕЛЕЙ ОПТИМАЛЬНЫХ ПОРТФЕЛЕЙ НА РАЗВИВАЮЩИХСЯ ФОНДОВЫХ РЫНКАХ // Вестник Алтайской академии экономики и права. – 2020. – № 5-1. – С. 40-52;URL: https://vaael.ru/ru/article/view?id=1111 (дата обращения: 19.04.2024).