Введение

Туркменистан относится к странам с переходной экономикой и активно формирующимися рыночными отношениями. В соответствии с президентской программой Туркмении по социально-экономическому развитию страны на 2019-2025 годы, страна осуществляет планомерный переход к рыночным отношениям [1]. В этих условиях вопросы представления финансовой отчетности конкретного экономического субъекта требуют пристального внимания, поскольку информация, содержащаяся в ней, является полезной при приятии решений о предоставлении ресурсов инвесторами, кредиторами, заимодавцами коммерческому предприятию. Пользователи финансовой отчетности используют информацию для принятия экономических решений, в том числе решений относительно выбора стратегии развития предприятия и прогнозирования рисков в условиях изменения направления социально-экономического развития Туркменистана, диверсификации национальной экономики.

Основу системы бухгалтерского учета и финансовой отчетности в Туркменистане определяет Закон Туркменистана от 27.11.2010 № 155-IV «О бухгалтерском учете и финансовой отчетности» [2], он устанавливает общие правила ведения бухгалтерского учета, составления и представления финансовой отчетности в соответствии с международными стандартами. Порядок составления и представления финансовой отчетности коммерческими предприятиями имеет свои особенности, которые необходимо учитывать с целью удовлетворения информационных потребностей внешних и внутренних пользователей финансовой отчетности. Коммерческие предприятия Туркменистана обязаны при составлении финансовой отчетности следовать критериям уместности, объективности и осуществимости, а также соблюдать требования 28-ми НСФО КП [3].

Цель исследования – изучение особенности формирования финансовой отчетности коммерческими предприятиями Туркменистана.

Материал и методы исследования

Статья написана на основании критического анализа нормативных правовых актов Министерства финансов и экономики Туркменистана в области бухгалтерского учета и финансовой отчетности, в частности регламентирующих порядок формирования финансовой отчетности коммерческими предприятиями Туркменистана. При написании статьи были использованы методы анализа и синтеза, а также абстрактно-логический метод с целью выявления закономерностей и обобщения результатов исследования.

Результаты исследования и их обсуждение

В соответствии с действующим законодательством Туркменистана коммерческие предприятия составляют и представляют финансовую отчетность в соответствии с Концепцией составления и представления финансовой отчетности (Maliye hasabatlylygyny duzmegin we bermegin konsepsiyasy) (далее – Концепция) и утвержденными НСФО КП. [4, 5] Следование Концепции позволяет внешним пользователям (инвесторам и кредиторам, поставщикам и покупателям, государственным органам и общественности) интерпретировать информацию, содержащуюся в финансовой отчетности коммерческого предприятия, которая, в свою очередь, должна обеспечить полезной информацией пользователей в части финансового положения и его изменений, результатов деятельности, имеющихся экономических ресурсов и требований на них, оценки будущего потока денежных средств. Задачей финансовой отчетности, согласно Концепции, является представление как текущего финансового положения коммерческих предприятий, так и предыдущего, что позволяет пользователям финансовой отчетности принимать решения экономического характера.

Финансовая отчетность может включать различные комплекты – общего назначения, целевого назначения, промежуточной отчетности, упрощенной отчетности, промежуточной упрощенной отчетности. Коммерческие предприятия Туркменистана в рамках комплекта общего назначения представляют следующие виды финансовых отчетов:

- отчет о финансовом положении (Maliye yagdayy barada hasabat),

- отчет о совокупной прибыли (Jemi peyda barada hasabat),

- отчет об изменениях в капитале (Mayadaky uytgemeler barada hasabat),

- отчет о движении денежных средств (Pul serisdelerinin hereketi barada hasabat),

- примечания к отчетности (Maliye hasabatlylygyna degisli bellikler).

Характеристика информационной наполняемости финансовой отчетности общего назначения коммерческими предприятиями Туркменистана

|

Финансовый отчет |

Информационный интерес пользователя финансовой отчетности |

Задача финансовой отчетности |

|

Отчет о финансовом положении / Maliye yagdayy barada hasabat |

Финансовое положение |

Финансовое положение экономического субъекта позволяет оценить величину имеющихся экономических ресурсов; финансовую структуру капитала; ликвидность и платежеспособность; способность экономического субъекта адаптироваться к изменениям окружающей среды. |

|

Отчет о совокупной прибыли / Jemi peyda barada hasabat |

Результаты деятельности |

Результаты деятельности – информация, которая позволяет определить сумму, своевременность, и предсказуемость будущего потока денежных средств. Отчет о совокупной прибыли позволяет пользователям определить степень риска неполучения данного потока денежных средств, т. е. она важна для формирования суждения об эффективности, с которой субъект мог бы использовать дополнительные ресурсы. |

|

Отчет об изменениях в капитале / Mayadaky uytgemeler barada hasabat |

Изменения в финансовом положении |

Информация об изменениях в капитале экономического субъекта позволяет оценить инвестиционную, финансовую и основную деятельность за отчетный период; она обеспечивает основу для оценки способности экономического субъекта создавать денежные средства, оценивать потребности в использовании этих средств. |

Качественные характеристики финансовой информации коммерческих предприятий Туркменистана

При составлении и представлении финансовой отчетности руководство коммерческого предприятия должно придерживаться следующих общих правил:

- достоверное представление (dogry gorkezmek);

- соответствие стандартам (standartlara laэyk gelmegi);

- допущение о непрерывности деятельности предприятия (karhananyn isinin uznuksizligi barada yol bermeler);

- метод начисления (hasaplap yazmak usuly);

- последовательность представления (maglumatlary gorkezmegin yzygiderliligi);

- существенность и агрегирование (mohumlik we birlesdirmek);

- взаимозачет (ozara hasap etmek);

- сравнительная информация (denesdirilyan maglumat).

Основополагающими допущениями, лежащими в основе составления финансовой отчетности коммерческими предприятиями, являются:

- принцип начисления (hasaplap yazma yorelgesi) и

- принцип непрерывности (uznuksizlik yorelgesi). [6]

Характеристика информационной наполняемости финансовой отчетности общего назначения коммерческими предприятиями Туркменистана представлена в таблице (составлена авторами по [3]).

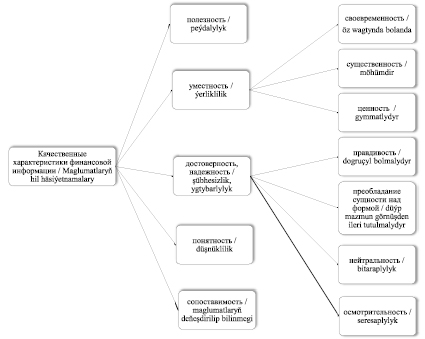

Финансовая информация, содержащаяся в отчетности, должна соответствовать определенным характеристикам или желаемым качествам, приведенным на рисунке (составлена авторами по [3]).

Соответствие финансовой информации, содержащейся в финансовой отчетности коммерческих предприятий Туркменистана, перечисленным на рисунке характеристикам позволяет ей оказывать влияние на решения пользователей. Кроме того, обеспечение указанных качественных характеристик и применение НСФО КП позволяет финансовой отчетности представить достоверный и объективный взгляд на финансовое положение, совокупную прибыль и изменения в капитале экономического субъекта.

Выводы (заключение)

Формирование финансовой отчетности коммерческими предприятиями Туркменистана в соответствии с требованиями НСФО будет способствовать успешному использованию рыночных механизмов, повышению устойчивости развития экономических субъектов, повысит эффективность управления и распоряжения имеющимся ресурсным потенциалом.

Библиографическая ссылка

Шукшина Ю.А., Рахманкулиев А. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ КОММЕРЧЕСКИМИ ПРЕДПРИЯТИЯМИ ТУРКМЕНИСТАНА // Вестник Алтайской академии экономики и права. – 2020. – № 4-2. – С. 283-287;URL: https://vaael.ru/ru/article/view?id=1085 (дата обращения: 25.04.2024).