Введение

Внедрение финансовых экономических показателей устойчивости (ЭПУ) и нефинансовых[1] показателей устойчивости в корпоративную культуру и бизнес процессы стала требованием для успешного стратегического развития компании. Это необходимо для создания общей ценности всем стейкхолдерам[2]. Корпоративной устойчивости последнее время стали уделять много внимания, и специалисты считают, что корпоративная социальная ответственность (КСО) является ее частью [1, 2]. В докладе об устойчивости международного бизнеса от 2013 года, выпущенного в глобальном договоре ООН, говорится, что цепочки поставок являются преградой улучшенной эффективности устойчивости. Также в докладе рекомендуется компаниям включать их поставщиков в установление более устойчивых практик и интеграцию устойчивости в их процессы цепочек поставок. Наряду с этим поощряется внедрение нефинансовых показателей устойчивости ЭСУ в деятельность руководства, включая в устойчивость ЦП. Так, 6 принцип руководства гласит, что корпорациям следует объединять нефинансовые показатели устойчивости ЭСУ с деятельностью руководства, а инвесторам следует сконцентрироваться на долгосрочные показатели устойчивости компании. Учитывая возрастающий интерес к корпоративной устойчивости, настоящая работа рассматривает интеграцию вышеперечисленных показателей устойчивости с устойчивостью ЦП в рамках теории стюардства[3], концепции постоянного улучшения и ее вовлечение в устойчивость ЦП.

Внедрение эффективности устойчивости в управление ЦП необходимо по нескольким причинам, включая развития в сторону корпоративной социальной ответственности, возрастающей проблемы климатических изменений, наращивания богатства для будущих поколений, а также из-за существующего давления управленческих и этических скандалов. Поэтому сегодня перед компаниями стоит задача внедрения соответствующих стратегий и практик устойчивости ЦП с целью эффективно реагировать на социальные, этические, экологические и управленческие проблемы, поддерживая устойчивые экономические показатели и создавая общую ценность для учредителей. Цель работы заключается в создании модели внедрения корпоративной устойчивости в ЦП. Для этого необходимо решить следующие задачи:

1. Осуществить сравнение теорий корпоративной устойчивости с целью выявления наиболее эффективной для применения логики повышения эффективности устойчивости ЦП.

2. Выявить направления повышения эффективности устойчивости.

3. Определить какие дополнительные факторы, влияют на корпоративную устойчивость.

Обзор литературы

Корпоративную устойчивость, как полноценное понятие впервые ввел Дж. Эклингтон в 1994 г. Он определяет корпоративную устойчивость (в переводе Ю.Е. Благова) «не только как подход компании к обеспечению долгосрочного развития, но и как область теории и практики, посредством которых компании и иные бизнес-организации работают над повышением жизнеспособности экосистем, сообществ и экономики» [3]. Глобальный договор ООН от 2015 года определяет устойчивость ЦП как «процесс нацеливания на эффективных практиках управления для обеспечения доставки высококачественных продуктов и услуг с наилучшим экономическим, социальным и экологическим влиянием». Устойчивость цепочек поставок, если рассматривать через призму добавленной ценности, это способность приспосабливаться к изменениям внешней и внутренней среды. Зу, Cаркис и др. часто используют термин устойчивость ЦП, чтобы подчеркнуть важность управленческих решений и действий в достижении финансовых показателей (управление материалами, потоками капитала, производственными процессами и информацией), а также в другой деятельности для решения экологических и социальных проблем [4].

Ранние исследования показывают, что корпоративная устойчивость отходит от обособленных усилий, направленных на КСО и переходит на более комплексный стратегический подход [5, 6]. А именно, охватывая и финансовые, и нефинансовые показатели устойчивости. Устойчивые ЦП и экологичное управление за последние пару десятков лет вышли из закупок и логистики к полной мере управления цепочками спроса и предложения. Таким образом, нормы показателей расширились по отношению к эффективности устойчивости. Некоторые работы ссылаются на них наряду с другими аспектами устойчивости ЦП. Например, Корбетт, Классен и др. подчеркивают важность социальных и экологических сторон устойчивости ЦП [7]. Беск и Сеуринг определяют ключевые категории и факторы устойчивости ЦП и их влияние на эффективность устойчивости [8]. Эти работы рассматривают отношение социальных и экологических проблем ко всем цепочкам ценностей компании, начиная с внешней и внутренней логистики заканчивая производственным маркетингом, каналов сбыта и обслуживанием клиентов. Другие работы представляют потенциальную финансовую выгоду от устойчивости в рамках финансового и рыночного состояния (доходы на инвестиции, биржевая прибыль), удовлетворенность потребителей и репутация корпорации [9]. Тейт и другие утверждают, что фирмы находятся под возрастающим давлением от всех стейкхолдеров. Последние хотят внедрить нефинансовые показатели устойчивости в стратегии устойчивых ЦП. Самое большое давление оказывается со стороны законодательства [10]. Наир и др., используя комплексную перспективу адаптивных систем, попытались рассмотреть внедрение экологических инноваций в ЦП [11]. Бассе считает, что несколько факторов поставщика, относящихся к устойчивости, например, издержки закупок, издержки риска устойчивости ЦП, выгоды сотрудничества и самопродвижения могут влиять на экономическую эффективность покупателей [12]. Хаджмохаммед и Вакхон рассматривают репутационные риски устойчивости поставщиков в контексте теории агентских отношений и теории ресурсной зависимости [13].

Сравнение теорий устойчивости

Предыдущие исследования изучают множество теорий эффективности устойчивости [9, 14]. Несколько теорий, как то: теория агентских отношений, институциональная теория [15], теория «стейкхолдеров» [16], затрагивают корпоративную устойчивость. Таблица 1 дает краткое описание этим теориям и показывает их отношение к корпоративной устойчивости, а также дает оценочную характеристику эффективности внедрения ее по 5-бальной шкале. Оценка осуществляется на основе главного критерия – эффективности. Чем эффективнее и комплекснее теория помогает эксплуатировать ограниченные ресурсы и повышать устойчивость, тем она больше подходит для предлагаемой логики. Согласно теории «стейкхолдеров», стейкхолдеры считают, что финансовые и нефинансовые показатели устойчивости позволяют создать дополнительную общую ценность всем сторонам. В соответствии с теорией обнародования и институциональной теорией компании с нацеленностью на устойчивость отличаются от остальных, оповещая о своей законности, хорошей социально-ответственной компании. Это делается по средствам корпоративной прозрачности и корпоративной культуры, которая связана с управлением репутацией. Хотя эти теории рассматривают некоторые аспекты устойчивости индивидуально и комплексно, тем не менее они не учитывают все виды вызовов, возможностей и рисков устойчивости, связанных с различными капиталами устойчивости. Таким образом, самой распространенной и актуальной теорией со стратегическим значением и прагматичным подходом для корпоративной устойчивости является теория стюардства.

Таблица 1

Сравнительная характеристика теорий устойчивости

|

Теория |

Описание |

Связь с устойчивостью бизнеса |

Оценка |

|

Агентских отношений |

Менеджмент, ответственный только перед учредителями за создание ценности; его интересы могут разница с интересами акционеров |

Хотя эта теория и использовалась для описания отношений основных агентов, она может не подходить при усложненной комплексной организационной структуре, нацеленной на стейкхолдеров; рекомендуется использовать другую теорию |

3 |

|

Стюардства |

Стейкхолдеры делятся на внутренних и внешних; теория стюардства и теория максимизации ценности стимулируют образования ценности для всех стейкхолдеров путем непрерывного улучшения эффективности |

Теория стюардства предполагает, что компания должна защищать интересы всех стейкхолдеров, образуя общую ценность для них, включая реализацию социальной ответственности, экологических обязанностей и улучшая свою репутацию |

5 |

|

Легитимности |

Компании находятся под социальным и политическим давлением, чтобы сохранить свою правомерность, выполняя свои социальные обязательства; рекомендуется оповещать информацию об эффективности устойчивости |

Теория легитимности показывает, что нефинансовые показатели эффективности устойчивости достигаются для всех стейкхолдеров, включая потребителей без предоставления решений по образованию общей ценности среди разных стейкхолдеров |

4 |

|

Сигнальная |

Предполагается, компании оповещают о своих финансовых показателях, и, по желанию, отражают нефинансовые показатели эффективности устойчивости |

Важна для обнародования информации об обеих группах показателей, следовательно, актуальнее для оповещения об устойчивости нежели для самой эффективности устойчивости |

1 |

|

Институциональная |

Поддерживает роль влияния норм в управленческих решениях, касающихся условий, вызовов, возможностей и задач, которые приводят структуру к регламентации |

Утверждает, что регламентированная среда, социальная сфера, корпоративные культура и управление могут быть более эффективными, чем внешнее воздействие (законы, стандарты) в создании эффективности устойчивости. В данной теории устойчивость развивается компаниями как институтами, которые служат всем стейкхолдерам |

2 |

Концепция эффективности устойчивости предполагает, что организациям следует сконцентрировать свои процессы на достижение краткосрочной, среднесрочной и долгосрочной эффективности для всех стейкхолдеров, включая население и окружающую среду [17]. Менеджмент традиционно руководит ресурсами организации и ее стратегическими решениями через эффективное использование ресурсов, которые способствуют целям. Международная сеть корпоративного управления (МСКУ) определяет стюардство как ответственное управление чем-то, что доверено в чью-то заботу [18]. Это предполагает попечительскую обязанность со стороны управления: оно должно создавать устойчивую ценность для всех стейкхолдеров, учитывая их лучшие интересы.

Корпоративная устойчивость, требуя от менеджмента одновременно учитывать противоречащие экономические, управленческие, социальные и экологические проблемы, позволяет ему эффективно руководить более широким арсеналом финансовых и нефинансовых инструментов и капиталов [19]. Это также сходиться с выводами теории стюардства. Она требует от менеджеров ставить на второй план свои личные интересы и сначала учитывать интересы стейкхолдеров и компании.

Таблица 2

Совместимость между положениями устойчивости и характеристиками руководства

|

Положения устойчивости |

Характеристика руководства |

|

Цели создания общей ценности |

Менеджмент, как руководитель, обязан защищать интересы всех стейкхолдеров путем образования структур, содействующих и поддерживающих, нежели контролирующих и следящих. Решения и действия менеджмента должны быть нацелены на образовании общей ценности для всех стейкхолдеров и защиту их интересов |

|

Точка зрения стейкхолдеров |

Руководство – это защита интересов стейкхолдеров путем избегания конфликтов интересов, и отдача приоритета их интересов перед интересами менеджмента. Руководство предполагает, что менеджмент учитывает стейкхолдеров в управлении, стратегии, эффективности и рисках, когда образует общую ценность |

|

Долгосрочная нацеленность |

Руководство позволяет реализовать долгосрочный успех путем учета интересов стейкхолдеров и достигать долгосрочную и устойчивую эффективность |

|

Комплексная эффективность устойчивости |

Руководство подразумевает, что менеджмент достигает комплексной финансовой и нефинансовой эффективности устойчивости в образовании общей ценности для стейкхолдеров. Менеджменту следует управлять потенциально конфликтующими аспектами эффективности устойчивости. Теория стюардства предполагает баланс (компромисс) между конфликтующими интересами с целью достижения общей цели |

Таблица 2 описывает связь между направлениями корпоративной устойчивости и компонентами теории управления. Согласно Морман, О’Тул и Лоулер, руководство «нуждается в осторожном управлении чем-то, что принадлежит другим» [20]. Данное определение предполагает, что руководителям следует использовать существующие ресурсы, чтобы создавать доход, сохраняя ресурсы в хорошем состоянии для будущих поколений. У менеджмента, как у руководителя ресурсов бизнеса, есть первостепенная роль – повышение эффективности устойчивости и управление соответствующими рисками, максимизация реализации всех видов капитала для создания общей ценности всем стейкхолдерам. Международная комиссия по интегрированной отчетности предлагает шесть капиталов: финансовый, производственный, интеллектуальный, трудовой, социальный и капитал отношений, которые компания может использовать для образования общей ценности. В соответствии с теорией стюардства, менеджмент ответственный за руководство корпоративными ресурсами с этическим взглядом на то, как удовлетворить все общество в целом. Менеджменту не следует навязывать свое представление «хорошего» обществу, а наоборот находить способы соответствовать регламентирующим мерам и передовым практикам устойчивости. Тем не менее, взгляд теории стюардства предполагает, что стратегии менеджмента и его действия нацелены на постоянное улучшение финансовых и нефинансовых компонентов эффективности устойчивости для устойчивости ЦП. Таким образом, обоснование внедрения теории стюардства в корпоративную устойчивость, как показано в табл. 2 таковы:

1. Нацеленность на корпоративную устойчивость совпадает с целью создания долгосрочной общей ценности для стейкхолдеров в соответствии с теорией стюардства.

2. Устойчивость может быть достигнута благодаря эффективным практикам корпоративной деятельности, управлению рисками, а также соответствию теории стюардства.

3. Неэффективное руководство и неустойчивая эффективность может привести к потере ценности для стейкхолдеров, включая учредителей.

4. Недавние частные и научные наблюдения показали, что нефинансовые составляющие эффективности устойчивости ассоциируются с превосходящей финансовой и рыночной эффективностью, что приводит к лучшей устойчивости ЦП.

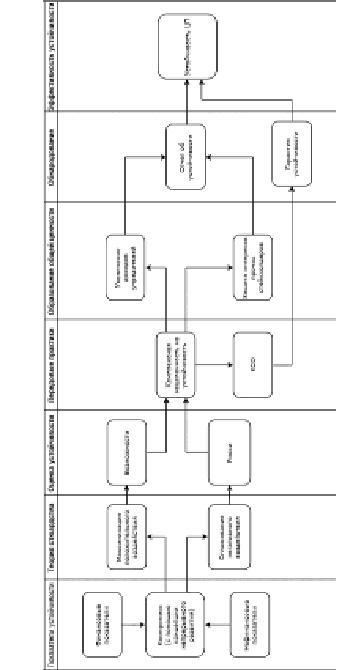

Компоненты теории стюардства хорошо совмещаются с концепцией постоянного улучшения эффективности и попечительскими обязательствами менеджмента перед всеми стейкхолдерами. Логика развития эффективности устойчивости ЦП, указанная в схеме , позволяет организациям быть ответственными руководителями в создании общей ценности. Это делается за счет вклада как в создание ценности учредителям, так и в успешность потребителей, сотрудников, общества и окружающей среды.

Компоненты теории стюардства сходятся с корпоративной устойчивостью, описанной в табл. 2 и далее изображенной в схеме (рисунок). В частности, несколько аспектов руководства, включая долгосрочную ориентацию и защиту интересов стейкхолдеров, являются основными двигателями корпоративной устойчивости и устойчивости ЦП. Это приводит к выдвижению следующих предположений, касающихся теории стюардства и внедрения устойчивости.

Предположение 1а: теория стюардства имеет много общих ценностей с корпоративной устойчивостью и интегрированной моделью, нацеливаясь на стратегии устойчивости ЦП и практики, которые улучшают эффективность устойчивости в создании общей ценности для стейкхолдеров.

Предположение 2б: менеджмент, направленный на устойчивость, вероятнее внедрит теорию стюардства в стратегии устойчивости ЦП, которые сходятся с улучшением эффективности устойчивости компании по созданию общей ценности.

Непрерывное улучшение эффективности, как часть устойчивости

Корпоративная устойчивость позволяет менеджменту нацелить свои усилия на кратко-, средне- и долгосрочное непрерывное улучшение эффективности. Менеджмент может выбирать диаметрально противоположные подходы к развитию корпоративной устойчивости и ЦП. Один из подходов заключается в том, что устойчивость – это вопрос соответствия добровольным инициативам и филантропия, не относящаяся к основной деятельности и образованию общей ценности учредителям. Другой подход рассматривает устойчивость как инструмент использования возможностей для образования общей ценности путем фокуса на непрерывном улучшении краткосрочной эффективности и долгосрочного роста. Устойчивость часто представляется как постоянный процесс бинарных решений, означающий возрастание обязательств, нежели охват критических компромиссов.

Существует множество оправданных причин, по которым стоит сконцентрироваться на непрерывном улучшении эффективности устойчивости. Например, максимальное использование дефицитных ресурсов, экономическая эффективность и затратная, удовлетворенность потребителей, выгодные отношения с поставщиками, привлечение и удержание перспективных сотрудников, улучшение репутации, и образование общей ценности стейкхолдерам. Нацеливаясь на разную деловую и снабженческую деятельность и их интегрированную связь с эффективностью устойчивости, отношение и противоречия между разными ее компонентами становится возможным оценить. Противоречия между различными компонентами эффективности устойчивости могут возникнуть по-разному, включая конфликты между финансовыми и нефинансовыми показателями, а также между самими нефинансовыми показателями. Первый уровень конфликта возникает между финансовыми и нефинансовыми, т. к. любая инвестиция в экологическую или социальную инициативу может быть рассмотрена инвесторами как изъятие у них денежных средств. Второй уровень – между нефинансовыми показателями, т. к. существует дефицит ресурсов и менеджмент должен быть избирателен, когда определяет объем, содержание и вид инициатив ЭСУ. Применение теории стюардства, описанной в предыдущем разделе, наряду с непрерывным улучшением позволяет менеджменту образовать нужный баланс между достижением финансовых показателей в образовании общей ценности учредителям и обретением нефинансовой эффективности устойчивости в защите интересов остальных стейкхолдеров, включая кредиторов, поставщиков, сотрудников, общества, и окружающей среды.

Концепция непрерывного улучшения эффективности предполагает, что долгосрочная и корпоративная эффективность и успех измеряются путем достижения финансовых и нефинансовых показателей эффективности устойчивости. Менеджменту следует улучшать обе группы показателей, включая нефинансовые показатели в корпоративную устойчивость и устойчивость ЦП. В контексте концепции непрерывного улучшения эффективности, менеджмент внедряет программы и стратегии для снижения противоречия между финансовыми и нефинансовыми показателями, образованных из-за различия частных и социальных затрат и выгод. А также это делается с целью приведения корпоративных целей в соответствие с социальными и экологическими.

Теоретически, вовлеченность менеджмента в развитие нефинансовой устойчивости может быть рассмотрена, как деятельность добавляющая ценность или наоборот ее понижающая для инвесторов. С одной стороны, компании, которые управляют своей деятельностью с эффективным корпоративным руководством, ведут бизнес этично, принимают социальные и экологические инициативы, могут улучшить свою нефинансовую эффективность, репутацию, и исполнить свою социальную ответственность. С другой стороны, компании могут быть финансово устойчивыми и вкладывать в социальные и экологические вопросы, когда они прибыльны и способны образовывать ценность учредителям. Следующие утверждения имеют отношение к нефинансовой и финансовой эффективности устойчивости:

Утверждение 2а: менеджмент с нацеленностью на устойчивость будет больше внимания уделять долгосрочной эффективности экономической устойчивости, которая способствует устойчивости ЦП, нежели краткосрочной финансовой эффективности.

Утверждение 2б: менеджмент с нацеленностью на устойчивость будет скорее внедрять стратегии устойчивости ЦП, которые совпадают с основной деятельностью компании – улучшением и максимизацией эффективности экономической устойчивости.

Утверждение 2в: менеджмент с нацеленностью на устойчивость будет скорее получать устойчивую выручку, создавать возможности роста бизнеса, применять стратегии устойчивости ЦП и достигать нефинансовой устойчивости эффективности.

Утверждение 2г: менеджмент с нацеленностью на устойчивость будет скорее рассматривать финансовую и нефинансовую группы эффективности как взаимодополняющие нежели противоречащие друг другу.

Утверждение 2д: отношение менеджмента к корпоративной устойчивости может сильно влиять на внедрение устойчивости в корпоративную культуру, бизнес процессы и стратегии устойчивости ЦП.

Логика развития устойчивости цепочек поставок

Компании, которые являются лидерами в эффективности устойчивости или стремятся к этому сталкиваются с возрастающим ожиданием общества, увеличением инноваций, непрерывным улучшением качества, управления, КСО и решением экологических вопросов. На данный момент устойчивость ЦП внедряется в целые ценностные цепочки компаний, начиная от планирования управленческих стратегий и решений, заканчивая закупками, внутренней логистикой, организацией производства, распределением, внешней логистикой, маркетингом и обслуживанием клиентов.

Логика развития устойчивости ЦП, изображенная на схеме (рисунок), позволяет организациям быть ответственными руководителям в образовании как финансовых, так и нефинансовых составляющих эффективности устойчивости, создавая общую ценность для всех стейкхолдеров. Данная логика также представляет непрерывное улучшение эффективности устойчивости ЦП, основанной на теории стюардства, которая развивает вовлеченность сотрудников, эксплуатационную эффективность, удовлетворенность потребителей, социальную и экологическую деятельность. Некоторые утверждения можно выделить из схемы (рисунок).

Утверждение 3а: образование общей ценности определяет важность основной цели бизнеса – образование ценности для учредителей с помощью финансовых показателей.

Параллельно бизнес защищает интересы других стейкхолдеров с помощью как финансовых, так и нефинансовых показателей. Это проявляется в максимизации (минимизации) позитивного (негативного) влияния на общество и экологию.

Утверждение 3б: теория стюардства и непрерывные улучшения эффективности актуальны при внедрении корпоративной устойчивости в корпоративную культуру, бизнес процессы и стратегии устойчивости ЦП с целью образовать общую ценность для стейкхолдеров.

Утверждение 3в: менеджмент с большей направленностью на устойчивость вероятнее будет оглашать информацию о своей эффективности устойчивости, чтобы показать, что у него более устойчивая компания нежели у конкурентов.

Утверждение 3г: менеджмент, который публикует информацию об эффективности устойчивости, с большей вероятностью будет гарантировать устойчивость с целью повышения достоверности опубликованной информации.

Данная логика повышения эффективности ЦП нацелена как на финансовые ЭПУ для образования ценности учредителям, так и на нефинансовые ЭСУ показатели устойчивости для защиты интересов всех сторон и внедрения этих показателей в управление ЦП.

Логика развития эффективности устойчивости ЦП

Таблица 3

Передовые практики эффективности устойчивости ЦП

|

Компания |

Страна |

Отрасль |

Эффективность устойчивости |

Передовые практики устойчивости ЦП |

|

Airport Authority |

Гонконг |

Управление |

ЭПУ, ЭСУ |

Эффективная обратная связь вопросов устойчивости ЭСУ и ЭПУ со стейкхолдерами и надлежащее обнародование информации об эффективности устойчивости |

|

Bank Asia |

Бангладеш |

Финансовые услуги |

ЭПУ, ЭСУ |

Использует концепцию тройного критерия (прибыль, люди, планета) в качестве основных правил принятия решений |

|

CapitaLand |

Сингапур |

Недвижимость |

ЭСУ |

Интегрирует структуру менеджмента устойчивости в свою корпоративную культуру для обеспечения развития ЭСУ |

|

Cobb-Vantress |

США |

Скотоводство |

ЭСУ |

Раз в два года выпускает отчет о достижениях эффективности устойчивости ЭСУ |

|

Genting Singapore |

Сингапур |

Недвижимость\строительство |

ЭСУ |

Обнародует всю информацию об эффективности устойчивости ЭСУ всем стейкхолдерам |

|

Keppel Land |

Сингапур |

Недвижимость\строительство |

ЭСУ |

Устанавливает личный пример руководства обсуждения проблем ЭСУ во время собраний совета директоров и их внедрения в задачи компании |

|

NORM A Group |

Германия |

Инженерное дело\системы снабжения |

ЭПУ, ЭСУ |

Разрабатывает маловесные компоненты, чтобы сделать конечный продукт более экологически дружелюбным |

|

Novartis |

Швейцария |

Фармацевтика |

ЭСУ |

Использует свои всемирные логистические связи для выявления проблем во всех зонах своего присутствия |

|

Repsol |

Испания |

Нефть \ газ |

ЭСУ |

Содействует образованию среди молодежи с целью создания более устойчивой деловой среды |

|

Sembcorp Marine |

Сингапур |

Коммунальные услуги\городская промышленность |

ЭПУ, ЭСУ |

Устанавливает правила касательно зарплаты руководителей, наемного труда и состава совета директоров |

|

Statoil |

Норвегия |

Нефть\газ |

ЭПУ, ЭСУ |

Способствует местному развитию с помощью образования и программ инвестирования |

|

Varian Medical Systems |

США |

Медицинские услуги |

ЭСУ |

Контролирует 95 % опасных отходов |

Анализ передовых практик устойчивости цепочек поставок

Передовые практики устойчивости развиваются по мере того, как все больше компаний нацеливаются на различные финансовые и нефинансовые показатели и их максимизацию в рамках эффективности устойчивости. Таблица 3 представляет передовые практики эффективности устойчивости ЦП на примере лидирующих компаний различных отраслей в разных странах. Глобализация предоставила стимул и возможность организациям, их стейкхолдерам и руководителям влиять на инициативы корпоративной устойчивости и устойчивости ЦП.

Данные передовые практики предлагают внедрение теории стюардства и концепции непрерывного улучшения с направленностью как на финансовые, так и на нефинансовые показатели эффективности устойчивости в стратегию устойчивости ЦП, норм и процедур. Тем не менее, существует множество других специфических практик, включая обучение персонала, системы стимулирования, разработку продукции, дематериализацию, отношения с законодателями и НПО (неправительственными организациями), а также использование внешних аудиторов. Выбранные компании в табл. 3 не учитывают все аспекты, поэтому передовые практики на этом не исчерпываются. Тем не менее, бездействие может нанести вред успеху компании. Менеджменту следует разрабатывать, внедрять и поддерживать должные процессы устойчивости и стратегии устойчивости ЦП, которые позволяют внедрять устойчивость в ЦП. Они состоят из:

- Использование теории стюардства с нацеленностью на развитие всех видов капитала для их учета и руководства.

- Интеграция непрерывного улучшения финансовой и нефинансовой устойчивости эффективности в анализ бизнеса и инвестиций, управление ЦП и процессы принятия решений. Установка личного примера руководства советом директоров компании для эффективной и надежной устойчивости ЦП и применения передовых практик устойчивости в управлении задачами устойчивости, включая экологические, правозащитные и социальные проблемы в процессных и поставочных цепочках.

- Развитие долгосрочных и устойчивых отношений со всеми стейкхолдерами. Сотрудничество между всеми стейкхолдерами с целью повышения эффективности внедрения программ устойчивости и развития, включая стратегии устойчивости ЦП по образованию общей ценности является немаловажным в развитии подобных отношений.

- Разработка стратегий устойчивости ЦП для определения и отбора поставщиков, которые нацелены на достижения собственной эффективности устойчивости. Сообщение своих практик, стратегий и намерений компании основным поставщикам и потребителям для снижения рисков и поддержания корпоративных ценностей и культуры.

- Внедрение устойчивости ЦП во все аспекты, начиная с закупок и внутренней логистики, разработки продукта и производства, заканчивая маркетингом, продажи, внешней логистики и обслуживания клиентов. Непрерывная оценка эффективности устойчивости компании с целью контроля и улучшения устойчивости ЦП и определения узких мест, требующих улучшения.

- Связать эффективность корпоративной устойчивости с корпоративной культурой, стратегией, бизнес процессами путем концентрации на влиянии задач устойчивости на ЦП. Оповещение успеха компании всем стейкхолдерам.

- Периодические обнародование финансовых и нефинансовых ключевых показателей, касающихся эффективности устойчивости, включая публикацию информации о нормах и процедурах выделения парниковых газов, а также возобновляемых источников энергии, изменений климата, которые разработаны для адресации вызовов, возможностей и рисков, связанных с устойчивостью ЦП.

Обсуждение и заключение

На основе вышеизложенного можно сделать следующие выводы:

1. Устойчивость ЦП, основанная на теории стюардства, позволит менеджменту стать руководителем ресурсов компании и принимать решения касаемо стратегии устойчивости с учетом эффективного использования этих ресурсов. Применение теории «стюардства» позволяет компаниям устанавливать пример для подражания, держа ответственными их директоров, как руководителей, за все виды капитала: финансовый, стратегический, операционный, трудовой, социальный и экологический.

2. В соответствии с концепцией непрерывного развития эффективности, основной функцией организации является создание ценности путем максимизации финансовой эффективности через непрерывное улучшение финансовых и нефинансовых показателей. Обе группы данных показателей взаимосвязаны и дополняют друг друга, следовательно, они должны быть включены в управление ЦП. Внедрение устойчивости и непрерывного улучшения в устойчивость ЦП позволяет корпорациям улучшать корпоративную культуру, инфраструктуру и бизнес процессы, что позитивно повлияет на ее финансовые, социальные и экологические составляющие

3. Представленная логика помогает компаниям соблюдать все соответствующие законы, правила, стандарты и передовые практики с целью улучшения качества и количества устойчивости ЦП.

Дальнейшее исследование видится в разработке мероприятий, положений и норм по внедрению данной модели с соответствующим алгоритмом в компанию.

[1] Нефинансовыми показателями являются экологические, социальные и управленческие показатели (ЭСУ).

[2] Стейкхолдеры – все заинтересованные стороны, которые как-либо связаны с деятельностью компании (акционеры, учредители, поставщики, потребители и прочие партнеры).

[3] Теория стюардства (анг. Stewardship Theory) – теория, при которой менеджеры без контроля будут выступать ответственными руководителями доверенными в их распоряжение ресурсами.

Библиографическая ссылка

Макарченко М.А., Бодейко Н.В., Демин А.Ю. ВНЕДРЕНИЕ КОРПОРАТИВНОЙ УСТОЙЧИВОСТИ В УПРАВЛЕНИЕ ЦЕПОЧКАМИ ПОСТАВОК // Вестник Алтайской академии экономики и права. – 2018. – № 5. – С. 168-178;URL: https://vaael.ru/ru/article/view?id=104 (дата обращения: 19.04.2024).